-

“电子债权信用凭证”保理业务

是指公司基于央企核心企业信用,受让其应收账款,为其提供线下保理服务。同时,利用供应链信息系统平台向核心企业开出具有远期付款承诺内容的电子债权信用凭证。核心企业可将该电子债权信用凭证在信息系统平台流转,用于向其上游供应商支付款项。线下保理到期时,公司收回应收账款;线上电子债权信用凭证到期时,公司向持有电子债权信用凭证的供应商支付。电子债券信用凭证未到期,若持证人具有资金使用需求,可向公司申请提前支付,但需支付一定费用。

-

产品优势

该业务模式,在助力核心企业实现压降应收账款的同时,解决了核心企业及时清理对中小民营供应商账款问题,实现了核心企业应收应付的“双降”效果

-

产品优势

将核心企业的信用流转到产业链的其他企业,实现信用扩张,有力支持了供应链上的中小企业

适用范围

-

核心企业主体信用较强 -

核心企业具有较多的应收和应付关系

准入要求

交易架构

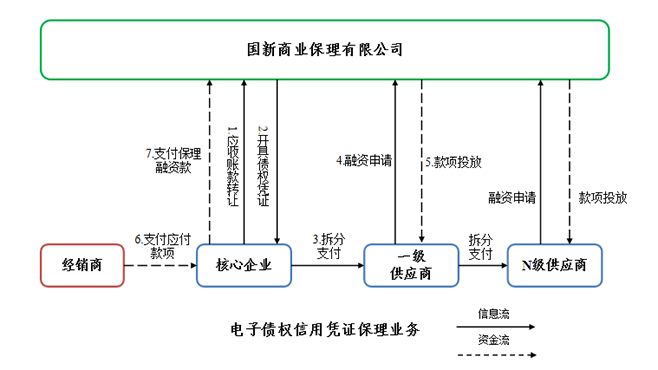

(以国新e证-线上电子债权信用凭证保理业务为例)

1、核心企业将其对业主方(或经销商)的应收账款转让至国新保理;

2、国新保理利用供应链信息系统平台开具电子债权信用凭证;

3、核心企业利用供应链信息系统平台将该电子债权信用凭证进行拆分和流转,用于向其上游供应商支付欠款;

4、供应商收到电子债权信用凭证后,可持有到期要求国新保理按凭证记载的金额付款,也可以向国新保理申请提前融资;

5、国新保理向申请提前融资的供应商支付保理融资款;

6、业主方(或经销商)向核心企业支付应付款项;

7、保理业务到期,核心企业向国新保理支付保理融资款(或核心企业将收到的业主方/经销商回款支付至国新保理指定账户);

8、电子债权信用凭证到期,国新保理向持有电子债权信用凭证的供应商进行付款,业务流程结束。

了解更多

我要申请 京公网安备 11010802033215号

京公网安备 11010802033215号